近年来,受终端需求疲弱,以及产能大幅扩张影响,聚酯产业链持续弱势,严重的供求矛盾下,产业链价格弱势下行,行业亏损不断加剧,同时产业链负荷不断走低,PX方面,受新产能大幅投放预期影响,PX与石脑油价差一度降至200美金附近,高盈利模式不再,PTA方面,随着大量新产能的释放,产业亏损几乎到了无以复加的地步,也促使了PTA产业联盟的形成,而聚酯方面,随着原料结算模式的更改,受高成本与低需求双向压制,使得整个聚酯产业链负荷不断下滑。

PTA建立行业联盟控制行业开工

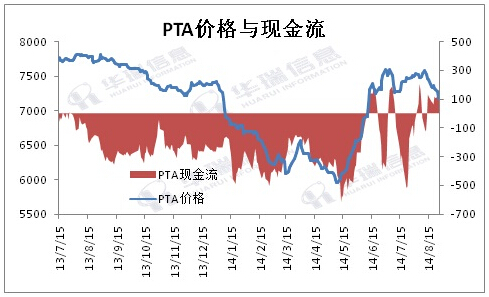

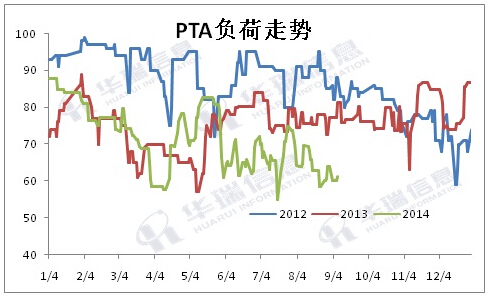

PTA持续亏损两年,今年上半年现金流亏损一度达到600-700元/吨,随着PTA工厂亏损达到了难以忍受的地步,产业联盟也成为一种趋势,工厂一方面控制开工负荷,另一方面更改结算价模式,从5月底开始,PTA工厂实行轮流检修或者降负,行业负荷大幅下降至60-70%,而且这一措施也在短时间内就改变了PTA在产业链中的弱势地位,主导了一波强势反弹,同时,其现金流表现也得到了大幅改善。虽然说行业只有在盈利的情况下才是真正考验联盟的时候,但是从目前来看,产业联盟既然已经尝到了一点甜头,而且在整个行业格局没有发生真正变化的情况下,盲目推翻必将重走老路,因此短期内这个联盟势必也必须继续下去。

PX二季度效益下降新装置延期老装置检修

今年上半年对于PX来说比较痛苦,一方面,聚酯产量只减不增,另一方面PX新产能投放预期一直压制,导致PX价格一路下行,二季度,PX效益一度降至历史低位,进入5月份以后,PX检修高峰出现,亚洲不少PX装置减产或者新装置投产延期,装置炒作不断升温,亚洲PX开工一直在70-75%波动,期间PX有不少大涨大跌行情,效益在三季度持续回升,与石脑油价差一直在400-500美金,控制在盈利区间。而对于PX来说,因进口依存度较高,而且国外装置对于效益考量更为看重,在效益不佳的情况下,停车检修相对更多。

聚酯开工明显低于预期,聚酯需求增长疲弱

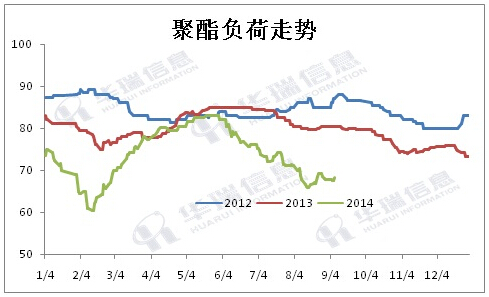

对于聚酯工厂来说,近几年受产能过剩影响,同样面临持续亏损局面,聚酯负荷更是持续下滑,相比于2012年86%以及2013年82%,今年到目前为止聚酯负荷平均仅在73%略偏上,一方面,受终端需求疲弱影响,另一方面,聚酯工厂在PTA结算价模式更改后,抬高聚酯原料成本后降低了聚酯的竞争力,减缓了聚酯需求的增长。

事实上,2014年春节期间聚酯装置的开工已经大幅下滑,而在一季度因上游聚酯原料承担更多的亏损,二季度聚酯产品盈利能力有所改善,聚酯多数产品现金流状况良好,聚酯负荷也有所回升;但随着5、6月份,PTA工厂的限产保价,使得PTA的供应从宽松变成偏紧,而原本在产业链中处于相对偏强的聚酯环节受到压制,成为更

弱的一方,再加上终端需求增长始终不佳,因而从7、8月份开始,聚酯产品盈利能力走弱,亏损不断加大,期间,聚酯工厂再度被迫减产,7、8月间,聚酯负荷一度长期在65—70%之间徘徊,开工低的时候基本与春节期间持平。

综合来讲,当前PTA、聚酯乃至PX对于下游来说均处于过剩环节,而PTA这个原本过剩严重的环节为求自保,长期控制在低负荷运作,而聚酯环节,随着终端疲软,旺季不再,在库存压力以及加工空间大幅压缩下,聚酯开工积极性也遭到压制。因此,在聚酯产业链整体产能过剩、终端需求增长疲弱的背景下,PTA-聚酯环节长期保持低负荷运行在相当长一段时间内或将维持常态。