2014年以来,PTA为改变过剩的供应格局,扭转其亏损局面,进行了两次主动大减产,一次发生在3月初,另一次就是5月下旬,这两次大幅减产都带动了一波行情的上涨。

图1 PTA装置两轮主动大减产

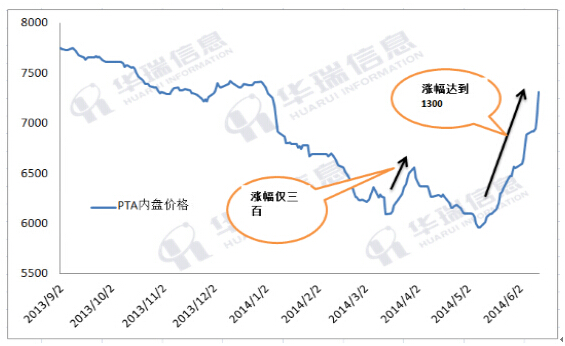

3月份,PTA负荷从高位79.6%下降至57.6%,降幅22个百分点。此次降负,使得PTA现货价格从6215元/吨提升至最高的6560元/吨,涨幅在300左右,现金流从最高亏损600多元/吨提升至亏损300多元/吨。5月下旬, PTA的负荷再次从高位80%以上迅速降至65%附近,降幅15个百分点。此次降负,使得PTA现货涨幅超过1400元/吨,截止6月16日内盘价格上升至7390元/吨,与此同时现金流利润也从最高亏损750元/吨提升至盈亏平衡点,扭转了前期亏损局面。

图2 PTA内盘价格变化

图3 切片和POY的价格走势

同样是大幅降低负荷,但本轮PTA降负所带来的上涨行情比上轮来的更加“凶猛”,主要原因归结为以下几点。

第一、上一轮在大幅减产之后,随着PTA的减亏,负荷提升的预期再次上升,前期停车或减产的装置在4月份陆续重启,缓解了供应偏紧的格局。本轮三家PTA巨头联合减产并明确提出降低负荷至70%,同时在大幅减产的背景下提出改变原本的结算价模式,即将原来的现货定价模式为成本定价模式。PTA减产之后,即便现金流利润回升,负荷也保持在低位,使得供应依旧维持偏紧格局。

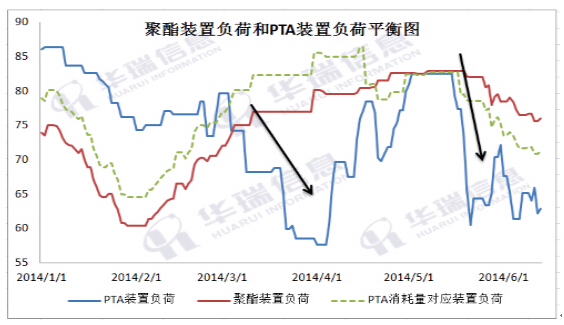

图4 PTA两轮降负后装置负荷走势

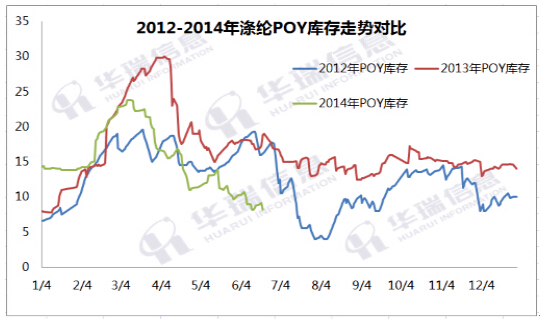

第二、上一轮的上涨行情更多的是处于去库存为目的的,3月初无论是PTA社会库存还是聚酯工厂库存均位于高位,行情的小幅上涨为去库存提供了有利条件。本轮上涨的背景是在聚酯工厂已经完成了前期的去库存化,并普遍位于历史低位,而PTA工厂亦完成了前期的去社会库存化的目的,导致本次PTA再次大幅减产之后,现货货源紧张,价格表现强势,两个环节的低库存都极大的支撑了行情的上涨,扩大了涨幅。

图5 2012-2014年涤纶POY库存走势对比

图6 PTA港口库存、工厂库存和社会库存

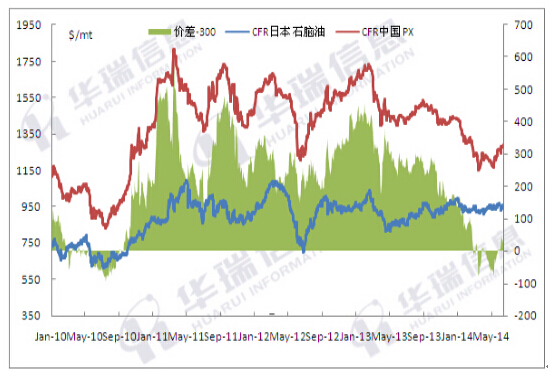

第三.本轮上涨行情同时得到了PX价格拉涨的支撑,PX同样为了减少亏损,进行了一系列的减产,加之新装置投产延后的预期以及上游石脑油价格的强势,PX价格率先上涨开始从上而下拉动行情。

图7 石脑油与PX的价格及其价差变化

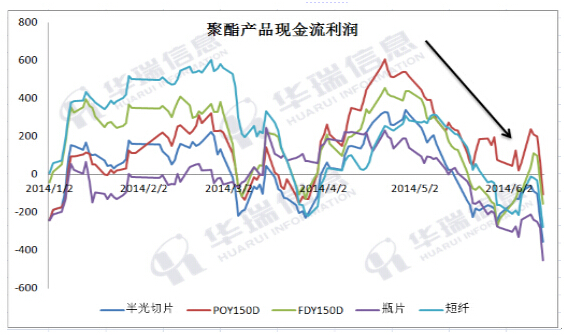

两波上涨行情本质上都是由PTA大幅降低负荷引起的,通过减产带来的自上而下的成本推动型行情,使得产业链利润再次分配,其中受益最大的PX和PTA,两者的现金流利润在本轮上涨中扭转了前期亏损局面,回到了盈亏平衡点,而聚酯产品现金流利润却本轮上涨中出现了较大幅度的下滑,从之前的盈利下滑至盈亏平衡点。

图8 PTA内盘现金流走势

图9 聚酯产品现金流利润变化

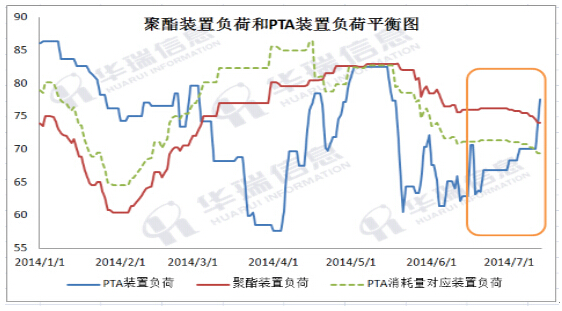

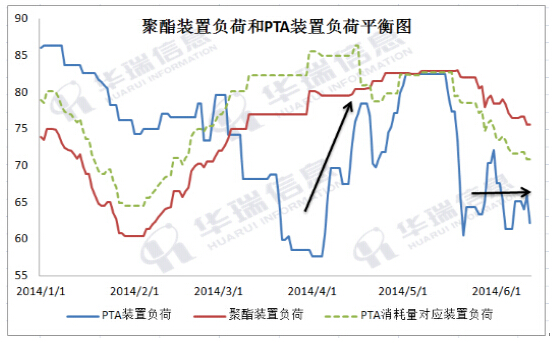

后期来看,随着PTA利润的回升,一部分装置按计划有望重启,负荷提升。而聚酯装置后期还有减停产的计划。据目前所知,截止7月中旬之前,有170万吨的产能计划减停产,不过同期有62万吨聚酯将重启。因此,7月中旬前,实际上有108万吨聚酯产能减少,预计负荷将降至73.5%左右。这样以来,PTA与聚酯的平衡会慢慢修复,预计在7月中旬左右再次达到平衡,前期因减产导致的供应偏紧所带来的强势上涨行情也或将告一段落。

图10 聚酯装置负荷和PTA装置负荷平衡